مطالعه روشهایی که به ما یاد میدهند چطور پول مان را ذخیره کنیم و به ثروتهای کلان شخصی برسیم، برای هرکسی که میخواهد کسب وکار خود را راهاندازی کند و به موفقیتهای شگفتآور برسد، واجب است. برایان تریسی ، در کتاب 21 قانون شکست ناپذیر پول دقیقا روی همین مساله متمرکز شده است. برایان نه تنها خود را از فقر به ثروت رساند بلکه به هزاران مرد و زن دیگر که با هیچ شروع کردهاند، نشان داده که چطور به استقلال مالی برسند.

هر یک از این قوانینی که در کتاب 21 روش عالی قانون شکست ناپذیر پول قرار است یاد بگیرید میتواند زندگیتان را تغییر دهد. مثل همیشه مهمترین عامل موفقیت برای شما عمل کردن است. وظیفهی شما این است که این اصول و استراتژیها را یاد بگیرید و سپس مدام آنها را در زندگیتان به کار برید تا نتیجهای مشابه صدها، هزاران و حتی میلیونها مرد و زنی که قبل از شما به آن رسیدهاند، بگیرید. در آخر این کتاب برایان پیشنهاد ویژهای را به شما خواهد کرد که خیلی سریع شما را در جادهی متعالی به سمت استقلال مالی و ثروت شخصی قرار خواهد داد.

۲۱ قانون شکست ناپذیر پول

۱- هر اتفاقی دلیلی دارد ،برای هر معلولی علتی است:

این قانون به ما می گوید که بر این دنیا قانونی حکمفرماست و بر اساس شانس نیست.

این قانون بیان می کند که موفقیت مالی یک معلول است و از علت های مشخصی ناشی می شود.

۲- قانون باور: هر آنچه در زندگی به آن باور دارید به واقعیت تبدیل می شود.

۳- قانون انتظارات: هر آنچه را که ما با اطمینان انتظار داشته باشیم، با نحوهی تفکر خود آن را محقق می کنید.

۴- قانون جذب: با توجه به این قانون ما به عنوان آهنربای زنده بوده و تمام موقعیت ها و شرایطی که با افکار غالبتان هماهنگی دارد را جذب می کنیم.

و ۱۷ قانون دیگر… که در این کتاب به طور کامل با آنها آشنا خواهید شد.

برایان تریسی

داستان زندگی برایان تریسی هم در نوع خود بسیار جالب و خواندنی است.

این نویسنده و کارآفرین معروف کانادایی، یکی از خودساختهترین میلیونرهای جهان است. اوضاع نامناسب اقتصادی خانواده تریسی، برایان را مجبور کرد که از نوجوانی دست به هرکاری بزند تا درآمد و استقلال مالی داشته باشد. اما هوش و پشتکار این نویسنده معروف مانند فیلمهای درام، زندگیاش را دگرگون کرد و او را از یک کارگر ساده به میلیونری معروف تبدیل کرد تا کتابها و سخنرانیهایش مخاطبان میلیونی از سرتاسر دنیا داشته باشد. تریسی توانسته است یک کارآفرین موفق باشد.

مهارت او در بازاریابی شبکهای و سایر مفاهیم پیشرفته کسب وکار از تریسی یک میلیونر خودساخته درست کرده است.

بخشی از متن کتاب

مشکل اصلی بیشتر افراد موفق، اولویت بندی فرصتهایی است که از هر طرف به سوی آنها سرازیر میشود.

برای شما هم به زودی همین اتفاق خواهد افتاد. اولین استنباط از قانون شتاب مضاعف این است که: دست کم هشتاد درصد از موفقیت شما در بیست درصد زمان پایانی که صرف میکنید بدست میآید. این یک کشف بزرگ است. به این فکر کنید. شما فقط از هشتاد درصد ابتدای کار و پولی که در یک شرکت، کسب و کار یا پروژه سرمایهگذاری کردهاید، بیست درصد از موفقیتی را که برای تان ممکن بود به دست آورید را کسب میکنید. بقیه هشتاد درصد را در بیست درصد پایانی زمان و مبلغی که سرمایهگذاری کردید، به دست خواهید آورد. پیتر لینچ ، مدیر سابق شرکت سرمایهگذاری ماژلان که یکی از موفقترین شرکتهای سرمایهگذاری در تاریخ است، گفته که بهترین سرمایهگذاریها آنهایی بود که مدت زمان زیادی طول کشید تا به ثمر برسد. او معمولاً سهام شرکتهایی را میخرید که چندین سال به ارزش آنها افزوده نشده بود، اما پس از آن، قیمتش ده یا بیست برابر افزایش مییافت. این سیاست او در انتخاب سهام در بلند مدت باعث شد وی در نهایت، به یکی از موفقترین و پر درآمدترین مدیران مالی در آمریکا تبدیل شود.

مروری بر کتاب

آموزههای کتاب ۲۱ قانون شکست ناپذیر پول، به طرز جالبی ساده و کاربردی هستند.

شما قرار است در این کتاب از مهارتهایی بخوانید که باوجود سادگی، بسیار موثر هستند.

تریسی معتقد است که پول سراغ کسانی می رود که در کار تولید هستند و از آن برای ارائه خدمات و کالاهای ارزشمند استفاده میکنند. جالب است بدانید که او اعتقاد دارد پول از کسانی که آن را به سادگی خرج میکنند و ارزشش را نمیدانند فراری است.

تریسی در این کتاب به شما آموزش خواهد داد چطور از پول درست استفاده کنید و قدرش را بدانید.

او معتقد است که مهمترین نکته در این راه این است که قوانین را بدانید و به آنها پایبند باشید.

پایبندی به قوانین به شما کمک خواهد کرد به سادگی از شرایط مالی نامناسب عبور کنید و به شرایط مطلوب برسید.

او در این کتاب ۲۱ روش هدفمند و کاربردی را در جذب و افزایش ثروت به شما آموزش میدهد.

کتاب 21 قانون شکست ناپذیر پول در بیست و یک فصل تدوین شده است.

سفر هزاران فرسخی با برداشتن اولین گام شروع می شود.

در این کتاب آموزش داده می شود تا بتوانید با استفاده از آنها رویای ثروتمند شدن را بیشتر در خود تقویت کنید.

در اینجا به شما اموزش داده می شود که تا رویا پردازی نکنید ثروتمند نخواهید شد.

در پایان این کتاب 10 تکنیک موفقیت آمیز سر ریچارد برانسون یکی از کارآفرینان برتر دنیا به شما آموزش داده می شود.

بیشتر افراد در رشته ای که علاقه ای به آن ندارند تحصیل می کنند و اکثر افراد شغل خود را دوست ندارند.

وقتی نوجوان هستیم معیارها و ارزشهای مرسوم در رابطه با موفقیت ، درآمد، شغل و محبوبیت اجتماعی باعث انحراف ما از علایق حقیقی ما شده و انتخاب های ما را جهت می دهد.

بنابراین رضایت درونی خود را قربانی جلب رضایت عمومی می کنیم.

شغلی که برای انگیزه ثانوی مثل پرستیژ اجتماعی یا درآمد بالا انتخاب شود همواره با فشار روانی بالایی همراه خواهد بود؛

به همین دلیل است که همه از کار بیزارند.

و به همین دلیل است که کارمندان برای پایان ساعت اداری لحظه شماری می کنند ؛

و دائما در انتظار روزهای تعطیلات به سر می برند ؛

و به همین دلیل است که از شنبه ها اینقدر متنفرند.

اگر کار منجر به شادی ، سلامتی ،ثروت ، رشد و خود شکوفایی نگردد می تواند نوعی بیگاری باشد.

آیا بیگاری کشیدن و برده وار زیستن در شان یک موجود انسانی است؟؟

تفاوت کتاب علم ثروتمند شدن در مقایسه با سایر کتابهای که در این زمینه نوشتهشده است در این است که این کتاب علاوه بر تأکید زیاد که روی فکر کردن در مورد اهداف دارد، براین نکته نیز تأکید میکند که تنها با تمرکز فکری روی اهداف نمیتوان به آنها تحقق بخشید تفکر در مورد تصویر ذهنی مربوط به هدف، بدون هیچگونه تلاشی برای رسیدن به آن رؤیاپردازی محض است و انسان را به خواستههایش نمیرساند برای تحقیق خواسته لازم است که فکر با رفتار و عمل شخصی ترکیب شود و انسان با تمام وجود برای رسیدن به هدف تلاش کند کتاب علم ثروتمند شدن به درستی روی نقش رفتار شخصی تأکید و میگوید قبل از اینکه منتظر تغییر شرایط باشید با رفتار خود شرایط را تغییر دهید.

هدف نویسنده از کتاب علم ثروتمند شدن تشریح علم ثروتمند شدن و جذب ثروت به زندگی است. این کتاب مانند سایر کتابهای روانشناسی که در زمینهٔ موفقیت نوشتهشده است، فرایند کسب موفقیت را تشریح و برنقش تصویرسازی ذهنی برای بخشیدن به هدف تأکید کرده است. کلیه دسترسی شما را به پیشرفتی است که آرزوی ان رادارید. این کتاب زندگی شما را تغییر خواهد داد. زمانی که کتاب را میخوانید توجه داشته باشید که حدود 100 سال پیش نوشتهشده است و برخی از کلمات آن قدیمی شده است و شما نیاز دارید که با آن را با ذهنی بازبخوانید و همچنین به یاد داشته باشید که شما به دنبال کشف یک واقعیت حیرتانگیز هستید شما به دنبال یادگیری اصول اساسی تولید ثروت و موفقیت در زندگی هستید. با آن همراه شوید و همانطور که خود والاس میگوید به آن اعتماد کنید و باور داشته باشید. آنچه شما در زندگی لازم دارید در اینجا منتظر شماست و آنچه میخواهید با این کتاب در دستان شماست.

نابغه دیوانه نوشته رندی گیج (1959) در بخشی از این کتاب میخوانیم ما کارآفرینان برای تغییر اوضاع، طبق قوانین خود زندگی کردن و از همه مهمم تر، خلق چیزهای جدید آفریده شدهایم. مهمترین نبوغ ما به قسمت آفرینش مربوط میشود. به همین دلیل محصول استیوجابز با پیشبینی عالی در بازار جا میافتد. ما بیشتر به مسائل مربوط به تجارت اهمیت میدهیم تا به جام قهرمانی و اغلب وقتی رقابت قهرمانی کیک استارتر 1 پیش میآید بیشتر گیج میشویم. ما نبوغ را در عمل میبینیم. من در حین تماشای فیلم (پیش از فرار رسیدن شب) همواره به این فکر کردم، فیلم باشکوهی که بر اساس کتاب عالی رونالد آدناس ساخته شده بود؛ نابغهای که موهبتهای یک نفر دیگر را به نمایش گذاشت. وقتی به این گونه کتابها یا فیلمها برمیخورید کاری از شما ساخته نیست، جز اینکه چیزی شگفتانگیز بیافرینید. چیزی که تفاوت ایجاد کند.

فهرست مطالب کتاب نابغه دیوانه نظر بزرگان درباره کتاب نابغه دیوانه مقدمه بخش اول 1- مردم اسرارآمیز و نظام مرموزی که دنیا را اداره میکند 2- به من بگو کجای بدنت درد میکند 3- دروغ بزرگ 4- آفرینش هنر 5- کارآفرین در مقام هنرمند 6- شما کنار آمدید 7- جایگاه اصلی خود را مشخص کنید 8- بهایی که باید بپردازید 9- چه کسی نمک و فلفل را انتخاب کرد؟ 10-چه کسی میگوید قطب شمال بالای کره زمین است؟

بخش دوم 1- تاریخچه آینده 2- موبایل دوباره همهچیز را تغییر میدهد 3- مروری بر اطلاعات مهم 4- رسانههای اجتماعی بازی را چگونه تغییر میدهند 5- آیا بازاریابی با رسانههای اجتماعی واقعاً نتیجه میدهد؟ 6- از مهمترین داراییهای خود حمایت کنید

بخش سوم 1- عصر کارآفرینان 2- چرا مادربزرگ قبل از اینکه ساندویچ را داخل فر بگذارد سر آن را میکند؟ 3- نابغه درون خود را پرورش دهید 4- مشکل حل گردن مشکل 5- واقعیت معجزات 6- واقعیتها یا امکانات جدید و دلخواه مشاء کدام اند؟ 7- خلاقیت سهگانه 8- همزمانی مغز کامل 9- حرکت از آخر به اول 10- با بیماری بزرگنمایی مبارزه کنید 11- کنجکاو، نه عصبانی 12- مثل آب باش 13- کودکانه رفتار کنید 14- قوانین را بشکنید 15- تسلیم نشوید 16- تکنیک سریع 17- اعتبار حقیقی 18- درباره نویسنده 19- رندی گیج کیست؟

رندی گیج کیست؟

او در خانوادهای دیده به جهان گشود که مادری تنها و بدون همسر با درآمدی بسیار ناچیز که مسئولیت بزرگ کردن سه کودک را بر عهده داشت. دوران کودکی راندی در فقر سپری شد. در دوران نوجوانی به دام اعتیاد به مواد مخدر و الکل افتاد. در آن دوران او برای تأمین مخارج خود و اعتیادش به سمت جرم و جنایت کشیده شد. در نتیجه به علت اعمال خلافش از دبیرستان اخراج شد. مدتی بعد او به جرم سرقت مسلحانه دستگیر و روانه زندان شد. زمانی که او در زندان بود با مردی آشنا شد که تأثیر زیادی بر روی او گذاشت. آن مرد استعدادی ذاتی در وجود رندی گیج دید. استعدادی که تاکنون کسی به آن پی نبرده بود. او با سخنانش سعی کرد تا رندی را از این استعداد باخبر کند. او سعی کرد که رندی روش زندگی خود را تغییر دهد و در راه مثبت قدم بگذارد. او به رندی گفت که قادر است هر کاری را به بهترین نحو ممکن انجام دهد و انسان موفقی شود. سخنان آن مرد تأثیر خود را بر روح و جان رندی گذاشت و او را دگرگون کرد. سخنان آن مرد به او شهامت و جرات مضاعف داد و از رندی گیج، رندی گیج جدیدی ساخت. بعد از آزادی از زندان تصمیم گرفت تا آیندهای موفق برای خود بسازد. از کارگری شروع کرد و در یک شیرینیپزی به عنوان ظرفشوی کار را آغاز کرد. در حال حاضر رندی گیج به یک مالتی میلیونر تبدیل شده است. اکنون زندگی او به اندازهای خوب است که اکثر مردم حتی در رؤیاهایشان هم نمیتوانند تصور کنند. او با وجود داشتن 47 سال سن مثل یک جوان 25 ساله پرانرژی است مردم به او لقب ناپلئون هیل عصر جدید دادهاند. البته ناپلئون هیل هرگز نتوانست به درجه از موفقیت رندی گیج دست یابد او چندین کتاب به رشته تحریر درآورده است که با استقبال بسیار زیاد روبرو شده است تا جای که کتابهای او جزء پرفروشترین کتابهای جهان قرار دارد. از کتابهای او میتوان به «کتاب نابغه دیوانه»، «کتاب موفقیت ذهن»، «کتاب 37 راز موفقیت»، «کتاب توانگری را بر خود پذیرا باشید»، «کتاب 77 قانون معنوی موفقیت» و «کتاب 101 کلید برای موفقیت شما» اشاره کرد.

جملاتی حکیمانه از رندی گیج ترس از موفقیت، بیش از ترس از شکست، مردم را از حرکت باز میدارد. ظالم و مظلوم هر دو در خلق جهل و فقر دخیل هستند. ذهن شما ابزاری است برای تجلی فقر یا سعادت هر روز یک قدم به رؤیای خود نزدیکتر شوید وقتی از خطاهای دیگران درس میگیرید آن خطاها برای شما اتفاق نمیافتد.

از عنوان این کتاب میتوانید حدس بزنید که در مورد موفق شدن در تجارت یا پولدار شدن است. اگرچه این انگیزهی اولیه برای نوشتن این کتاب بود، ولی نهایتا نتیجهی این کتاب برای تمام جنبههای زندگی بهکار میآید. ۱۳ قدم در این کتاب معرفی شدهاند که نتیجهی تحقیقات ۲۰ سالهی نویسنده از ۵۰۰ فرد موفق در زمینههای مختلف هستند. این ۱۳ قدم را در ادامه به شما معرفی میکنیم:

علاقه: نقطهی عطف همهی موفقیتها؛

ایمان: مجسم کردن و ایمانداشتن به چیزی که به آن علاقه دارید؛

پیشنهاد دادن خودبهخود: وسیلهای برای تأثیر گذاشتن روی ذهن ناخودآگاه؛

دانش تخصصی: تجربیات شخصی و مشاهدات؛

تصور: کارگاه ذهن؛

برنامهریزی دقیق: عمل کردن طبق آنچه بدان علاقه داریم؛

تصمیم: غلبه بر به تعویق انداختن؛

پشتکار: تلاش همیشگی برای بهوجود آوردن ایمان؛

قدرت عقلکل: نیروی محرکه؛

اسرار تکامل جنسی؛

ذهن ناخودآگاه: حلقهی ارتباطی؛

مغز: انتشار و دریافت افکار؛

حس ششم: درِ معبد خِرَد.

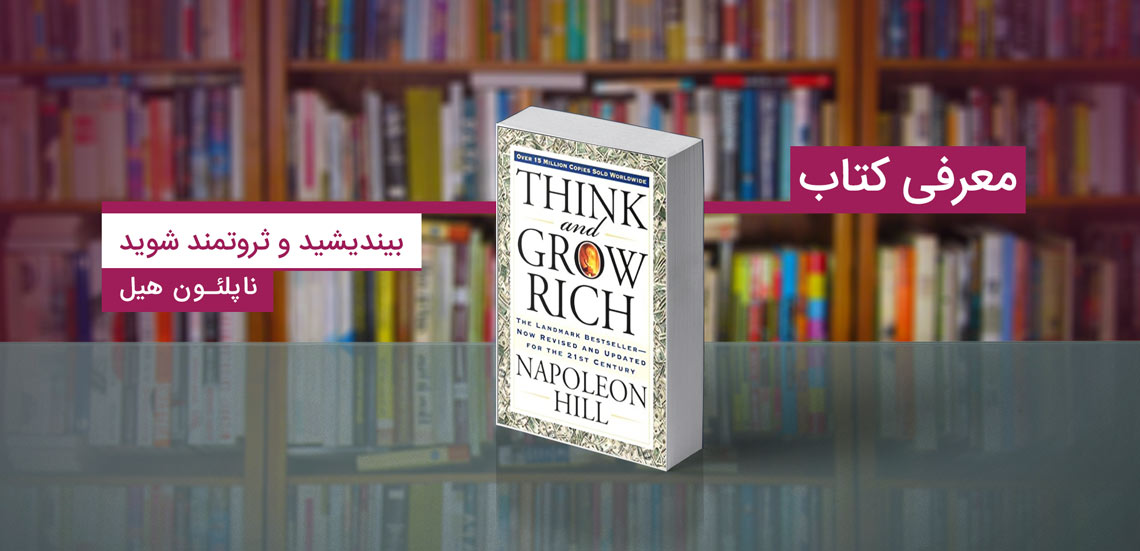

آیا این کتاب برای شماست؟

این کتاب فقط برای کسانی نیست که میخواهند در تجارت خود موفق شوند یا پول زیادی بهدست آورند. البته که این کتاب میتواند به این موارد هم کمک کند، ولی در واقع هر هدفی که داشته باشید و به هر سمتی که در حال حرکت باشید، محتویات این کتاب میتواند برای رسیدن به آن به شما کمک کند.

کتاب «بیندیشید و ثروتمند شوید» هنوز یکی از بهترین کتابهای توسعهی فردی در بازار است که از زمان اولین انتشار خود ۷۵ میلیون نسخه فروش کرده است.

ناپلئون هیل کتابهای دیگری هم در این زمینه نوشته است که همگی از موفقیت و ارزش مشابهی برخوردارند. کتابهایی مانند «قانون موفقیت»، «موفقیت از طریق مثبت اندیشی» و «کلید موفقیت ناپلئون هیل» ازجملهی این کتابها هستند.

سون تزو در کتاب هنر جنگ استراتژیهایی فوقالعاده برای رسیدن به موفقیت در اختیار شما قرار داده، تا بتوانید هر زمان چیزی در زندگیتان ارزش جنگیدن داشت از آن استفاده نمایید.

کتاب هنر جنگ (The Art of War) قبل از میلاد مسیح در چین به رشتهی تحریر درآمد؛ اثری که بیگمان یکی از کهنترین رسالههای شناخته شده تاریخ جهان در پیرامون جنگ است. اصولى که سون تزو (Sun Tzu) در این کتاب مورد بحث قرار داده اندرزهایی است که از 2400 سال پیش تا به امروز همچنان تازگی دارد و اکنون به عنوان یک منبع کلاسیک و ماندگار در دانشگاههای بازاریابی و تبلیغات درس داده میشود.

لازم به ذکر است که در در سال 2000 میلادی فیلمی به نام هنر جنگ ساخته شد، که اشاره به همین کتاب دارد. شخصیت اصلی این فیلم یکی از ماموران سازمان ملل است و از تکنیکها و شگردهای خودش برای ایجاد و حفظ صلح و امنیت استفاده میکند.

موضوع کتاب هنر جنگ چیست؟

تزو بیش از آن که بخواهد در مورد جنگ شما را راهنمایی کند، با استفاده از مجموعه تکنیکهای کاربردی که ارائه میدهد خواهان حل مشکلات است. در حقیقت هنر جنگ فراتر از استعارهی واژهی «جنگ» است. این کلمه تنها نشان از هرگونه مشکلیست که انسان در زندگی با آن مواجه میشود. زیرا همهی ما در زندگی پیوسته برای دستیابی به چیزی در پی نبردیم، پس چه بهتر که با مطالعه این کتاب از پیش استراتژی بازی با آن را یاد بگیریم.

یکی از بنیادیترین مباحثی که تزو در کتابش به آن میپردازد این است که: «اگر شما خودتان و دشمنان را بشناسید، نگران نتیجهی جنگ نیستید، ولی اگر صرفا خودتان را بشناسید و از دشمنتان شناخت درستی نداشته باشید در ازای کسب هر پیروزی رنج شکست را هم باید متحمل شوید. همچنین باید توجه داشت که بنابر تعالیم سون تزو، سرلشکری پیروز نبرد خواهد بود، که پیش از شروع جنگ، محاسبات بسیاری انجام میدهد، و سرلشکری بازنده است، که قبل از شروع جنگ، محاسبات کمی انجام میدهد. بنابراین، هرچه محاسبات بیشتر، بهتر!

سون تزو را بیشتر بشناسیم:

سون تزو، فرماندهای چینی است که در دوران پادشاهی وو، پانصد سال قبل از میلاد مسیح زندگی میکرده، او با توجه به اهمیت هنر رزم در میان کلیه کشورها، معتقد بود، بالاترین سطح هنر در جنگ این است که دشمن را بدون مبارزه شکست داد.

در بخشی از کتاب هنر جنگ میخوانیم:

سنتهاى ژاپنى بر این جارى است که «فصول سیزدهگانه» سون تزو، براى نخستین بار به وسیله کىبى نو ماکى بى که دو بار (از 716 تا 735 و بعد از 752 تا 754 بعد از میلاد) در چین زیسته است و پس از 19 سال غیبت با مقادیرى از متون کلاسیک چینى به کشور خود بازگشته است، وارد ژاپن شده است. شوکو نىهونگى Shoku Nihongi (ضمیمه سالنامههاى ژاپن) محتوى نقل قولهایى از اسناد سیاسى و تاریخى چینى است که در میان آنها چندین گزیده از «هنر جنگ» سون تزو وجود دارد. براساس این منبع، کىبى نو ماکىبى، سون تزو را به مثابه خودآموز دستى آموزش جنگجویان ژاپنى پیش از سال 760 بعد از میلاد، مورد استفاده قرار مىداده است.

با این همه، از آن جا که ژاپنىها، از زمانهایى خیلى دور، آشنایى بسیار گستردهاى با ادبیات کلاسیک چینى داشتهاند، ما مىتوانیم تصور کنیم که با آثار مربوط به هنر نظامىگرى در چین نیز از همان دورانها آگاهى داشتهاند. کتاب هفدهم نىهونگى که به شرح سلطنت امپراتور کىتایى Keitai پرداخته است، از یک فرزانه چینى که «کلاسیکهاى پنج گانه» را مىشناخته است، و از طریق کره در سال 516 بعد از میلاد وارد ژاپن شده است، گفتوگو مىکند. از همین تاریخ، میان ژاپن و پادشاهى پاچکه Pachke در کره، که به کلى «چینى شده» بوده است، روابط فرهنگى منظم برقرار بوده است. در واقع، سانسوم Sansom توضیح مىدهد که ارتباط با چین «در دوران اولین قرن بعد از میلاد» یعنى در عصر هانهاى متأخر، «کاملاً برقرار بوده است»؛ و چندین هیأت سیاسى از ژاپن به سوى نایبالسلطنه چینى کره در فاصله سالهاى 238 و 247 بعد از میلاد اعزام شدهاند. هدف مشترک تمام این هیأتها این بوده است که با تمدن و فنون چینى آشنایى حاصل کنند. ژاپنىها در آن زمان نیز مانند امروز، مردانى کنجکاو بودهاند؛ و بنابراین، نخستین مسافران ژاپنى، در بازگشت به سرزمین خود، نه تنها نسخ خطى گوناگون، بلکه اشیاء باارزش و مفید هنرى نیز همراه داشتهاند.

کتاب صوتی ثروتمندترین مرد بابل اثر جورج سمیوئل کلاسون، با شیوهای متفاوت به شما میآموزد که چگونه دارایی و اموالتان را افزایش دهید.

کتاب صوتی ثروتمندترین مرد بابل (The richest man in Babylon) شامل مجموعهای از داستانهای واقعی است که در آنها علل مشکلات مالی مورد بررسی قرار گرفته و راهکارهای عملی نیز برای آنها ارائه شده است. دارای اهمیت خاصی است. در واقع هدف این کتاب ایجاد بینشی است تا علاقمندان به موفقیت مالی به کمک آن ثروتمند شده، از ثروت خود نگهداری کرده و از درآمد حاصل از آن، ثروت بیشتری بدست آورند.

در برابر شما، آینده مانند راهی که به فواصل دور میرسد، گسترده شده است. راهی که در میان آن آرزوهایی است که دوست دارید به آنها دست یابید. تصمیماتی که باعث شعف شما میشود و خواستههایی که دوست دارید آنها را تجربه کنید. برای اینکه به آرزوها و خواستههای خودتان دست یابید، باید بتوانید از پولتان به بهترین شکل استفاده کنید. از اصولی که این کتاب به شما آموزش میدهد پیروی کنید. اجازه دهید که این اصول دارایی شما را افزایش دهند و به زندگی شاد و راحتی که بعد از آن خواهید داشت دست پیدا کنید. این اصول مثل قانون جاذبه، جهانی و در همهجا یکسان هستند. شاید همانطور که برای سایرین هم مفید بودند، برای شما هم مفید باشند و باعث دستیابی شما به دارایی بیشتر، حساب بانکی مملو از پول و روند مالی مناسب در زندگی شوند.

جورج ساموئل کلاسون (George Samuel Clason) نویسنده آمریکایی متولد لوئیزیانا بوده و دارای دو کمپانی به نامهای کمپانی نقشه کلاسون و شرکت انتشارات کلاسون بوده و در خلال جنگهای آمریکا با اسپانیاییها وارد ارتش شده است. کمپانی نقشه کلاسون نخستین ناشر کتاب نقشه راهها در ایالات متحده آمریکا است. او در طول حیات خود دو بار ازدواج کرد. وی در کالیفرنیا درگذشت.

این کتاب در سراسر جهان میلیونها نفر مخاطب دارد و بسیاری از آنها با به کار بستن مثالهای کتاب ثروتمند ترین مرد بابل به ثروت رسیدهاند. چرا که میتوان زندگی و قواعد آن در شهر باستانی بابل را تا حد زیادی با زندگی در دنیای قرن 21؛ از لحاظ اقتصادی مشابه دانست.

در این مقاله شما را با روش های پرورش هوش مالی، ویژگی های یک مدیر مالی شایسته و در مقابل آن مدیر مالی نالایق آشنا می کنیم. همچنین ذهنیت های موفق و شکست خورده را می شناسیم و جایگاه باورها در زمینه موفقیت مالی را بررسی می کنیم.

برای ثروتمند شدن و کسب موفقیت های مالی به خطوط راهنمای مالی نیاز داریم. این خطوط یک نقشه ذهنی ایجاد می کنند که ما را به سوی هدف سوق می دهد. با به کار بردن دانش ذهنی و استراتژی های مناسب می توانیم اهداف بلندمدت مالی را هم در کنار دستاوردهای کوچک تر مدیریت کنیم.

ایده سازی برای هوش مالی

چرا ایده سازی برای هوش مالی اهمیت دارد؟ چون بذر موفقیت یا شکست در ذهن ما کاشته شده است. هر قدمی که میخواهیم برداریم ابتدا باید خودمان را از نظر ذهنی آماده کنیم. هر جای دنیا که باشیم، ذهنیت موفقیت یا ذهنیت شکست است که مسیر اولیه ما را مشخص می کند.

بررسی سرگذشت کسانی که یکی از این ذهنیت ها را داشتند، نشان می دهد نقش باورها در موفقیت مالی تا چه حد پررنگ است. موردی وجود نداشته که فرد با داشتن باورهای منفی و محدودکننده راجع به پول توانسته باشد به استقلال مالی برسد. پس بهتر است ما هم از نیروی خود مخرب باورهای منفی دوری کنیم. همین موضوع اولین قدم در پرورش هوش مالی است… و شاید بزرگترین قدم!

باورهای ما رفتار ما را شکل می دهند. می توانیم بگوییم خصوصیات رفتاری افراد موفق یا شکست خورده ریشه در باورهای آنها دارد. به همین دلیل با بررسی عادت ها و رفتار یک نفر می توانیم تا حدود زیادی پی به ذهنیت غالب او ببریم. در ادامه متن مشخصات یک مدیر مالی موفق و مدیر مالی ناموفق را بیان می کنیم.

مشخصات مدیر مالی موفق

مشخصات زیر در بین تمام کسانی که ثروت فراوانی به دست آوردهاند مشترک است.

۱) طرح ریزی می کنند

افرادی که هوش مالی بالا و ذهنیت مثبت دارند بدون برنامه عمل نمی کنند. آنها برنامه مالی منسجمی برای فعالیت های خود طراحی کرده و با توجه به آن اقدامات خود را مدیریت می کنند. این برنامه حتی جزئیات روزانه را هم در بر می گیرد.

۲) ده درصد از درآمد خود را پس انداز می کنند

هوش مالی بالا این افراد را مجاب می کند که در هر حالتی حداقل ۱۰% از درآمد خود را برای سرمایه گذاری یا اهداف بلندمدت دیگر کنار بگذارند. این ۱۰% شامل تمام درآمدهای ریز و درشت می شود.

۳) بدهی خود را به حداقل می رسانند

کسانی که هوش مالی بالا دارند به خوبی باری که بدهی روی دوششان می گذارد را درک می کنند. آنها این واقعیت را می دانند که بدهکاری ممکن است روی کسب ثروت در بلندمدت اثر منفی بگذارد به همین دلیل تا جای امکان خود را درگیر بدهی نمی کنند.

البته اگر تحت شرایطی مجبور شوند مبلغی را قرض یا وام بگیرند، از قبل به دنبال بهترین شرایط بازپرداخت می گردند. این اشخاص تلاش می کنند بدهی خود را از سود فعالیت های اقتصادی شان پرداخت کنند، نه از اصل سرمایه.

۴) برای پول خود اهداف کوتاه مدت و بلند مدت تعیین می کنند

هدف گذاری بلندمدت برای پول مغایرتی با اهداف کوتاه مدت ندارد. زمانی که شما به هدف کوتاه مدت خود برسید، شوق و اشتیاق بیشتری برای ادامه دادن مسیر حس می کنید و اعتماد به نفس بیشتری هم خواهید داشت.

۵) پول را به صورت استراتژیک خرج می کنند

شاید تصور کنید ثروتمندان بیمحابا پول خرج می کنند، چون پول زیادی دارند! این تصور کاملا اشتباه است. هر پرداخت این افراد با دقت و روی حساب است. مدیران مالی پیامدهای بلند مدتی را که هر پرداخت کوچک اما غیرضروری دارد می دانند. بین این افراد ضربالمثلی هست که می گوید: «خرج اضافی نکردن خودش نوعی کسب درآمد است!»

آنها می دانند پولی که امروز خرج بیهوده نشود، در آینده یا پساندازشان را بیشتر می کند یا حداقل بدهی بیشتری به بار نمی آورد. مدیران مالی موفق قدرت تجزیه و تحلیل بالایی در مسائل اقتصادی دارند. آنها از تیزحسی خود در مسائل مالی بهره می برند. سپس با مشاهده و آنالیز اوضاع امروز اتفاق های احتمالی آینده را پیشبینی می کنند. در نهایت تصمیم می گیرند پول یا سرمایه خود را در چه مسیری خرج کنند.

۶) دنبال توصیه های مالی ارزشمند می روند

آنها می دانند همیشه کسانی هستند که تجربه و مهارت بیشتری دارند. پس همیشه از متخصصانی مشاوره می گیرند که سابقه موفقی در زمینه تصمیم گیری مالی دارند.

۷) با مدیرهای مالی موفق دیگر ارتباط برقرار می کنند

اگر کسی بخواهد مدیر مالی موفقی بشود، باید عادات و مراسم روزانه کسانی را که موفق بودهاند بداند. به همین دلیل مدیران مالی شایسته سعی می کنند دایره آشنایان خود را با افرادی پر کنند که الگوی مناسبی هستند. با شکل گرفتن چنین روابطی، درک و بینش عمیقتر و دانش بهروزتری به دست می آورند و می توانند معیارهای خود را بهتر انتخاب کنند.

۸) استراتژی های مالی جدید را یاد می گیرند

افرادی که هوش مالی بالایی دارند هرگز از یادگیری دست نمی کشند. این یادگیری می تواند در زمینه پول، هزینه ها، سرمایه گذاری، سهام و… باشد. بازار پول و سرمایه مانند یک موجود زنده است که دچار تغییر شده و رشد می کند.

ثروتمندان پول را مثل هوایی می بینند که در آن تنفس می کنند، یعنی تمام لحظات روز خود را با آن درگیر می کنند. به طور مثال در ماشین کتاب های صوتی موفقیت مالی گوش می دهند، در دوره های آموزش بورس شرکت می کنند، با افرادی از جنس خودشان نشست و برخاست می کنند و…

پول روش زندگی آنهاست و به همین دلیل در کسب ثروت موفق هستند.

آیا نقش پول در تمام بخش های زندگی شما هم انقدر برجسته است؟

مشخصات مدیر مالی نالایق

در مقابل افراد گروه قبل، مدیران مالی نالایق قرار دارند. مشخصات آنها را بخوانید و ببینید خودتان را بیشتر به کدام گروه نزدیک می بینید؟

۱) همیشه بدهی دارند

همان طور که احتمالا حدس زدید این افراد همیشه در حال پس دادن بدهی هستند. آنها برای خریدن اقلام غیرضروری عجله دارند و برای آن پول قرض می کنند؛ جذب وام ها می شوند و سپس مجبور می شوند تمام سود خود را برای بازپرداخت بدهند.

۲) همه پس انداز خود را خرج می کنند

این افراد به صورت احساسی و غیرقابل پیشبینی خرج می کنند. آنها معمولا جیب یا حساب خود را برای خشنودی های لحظهای خالی می کنند. چنین افرادی پول را فقط برابر با هزینه کردن می دانند.(در اینجا منظور ما خرج های غیرضروری یا تفریحات بدون برنامه است.) این اشخاص اگر برای همچنین خرج هایی پول نداشته باشند، حتی حاضرند مبلغی را قرض یا وام بگیرند.

۳) برای اهداف مالی نقشهای ندارند

آنها در زندگی خود برای ثروتمندب ودن اهمیت کافی قائل نیستند؛ به همین دلیل است که نسبت به هدفگذاری و نقشه های مالی غفلت می کنند. آزادی مالی هدفی است که باید با برنامهریزی صحیح به آن رسید.

۴) از افراد باتجربه مشاوره نمی گیرند

آنها قبول ندارند که برای گرفتن تصمیمات مالی موثر، به تجربه و مشاوره افراد خبره نیاز دارند. تصور می کنند هر آنچه را که باید بدانند از قبل می دانند؛ در حالی که در عمل نمی توانند برای پول خود برنامه بلندمدت تعریف کنند. از طرف دیگر، اکثر این افراد تعهد کمی به برنامه های صحیح مالی دارند و به زودی به عادات مخرب قبلی خود بر می گردند.

۵) به تحصیلات مالی توجهی ندارند

این افراد در خود نیازی به داشتن اطلاعات و تحصیلات مالی نمی بینند. دلیل اصلی این است که آنها نقش پول را در زندگی به قدر کافی مهم نمی دانند. این اشخاص ترجیح می دهند به شانس های کوچک مالی که هرازگاه پیش می آیند توجه کنند تا مسیری که با دانش مالی مناسب ساخته و هموار می شود.

۶) از جمع و دوستان پیروی می کنند

سطح دانش مالی این افراد پایین است؛ به همین دلیل هر ایده و مشاورهای که در جمع مطرح می شود برایشان قابل توجه است. آنها نمی دانند باید تجربه چه کسانی را معیار قرار بدهند.

برای فردی که در جمع دوستان و آشنایان خود قرار می گیرد و از پیشنهادهای آنها پیروی می کند، سه مشکل مطرح است:

در چنین جمع هایی حدود ۹۶% افراد خودشان مدیران مالی نالایقی هستند

مشاوره های مالی آنها رایگان است، اما در درازمدت هزینه زیادی ایجاد می کند. زیرا اصولی نیست

فرد معمولا همین پیشنهادات غیراصولی را هم کورکورانه و بدون مطالعه تکمیلی دنبال می کند

طرز تفکر موفقیت چیست؟

افرادی را که ذهنیت موفق دارند می توانیم با این دو ویژگی تشخیص بدهیم:

۱) پاسخگو هستند

چنین ذهنیتی فرد را مسئول اشتباهات خود می داند. تا زمانی که تقصیر را به گردن دیگران یا شرایط بیرونی میاندازیم، نمی توانیم قدرت واقعی خودمان را در دست بگیریم. هر شخصی باید در قبال تصمیمات و اقدامات خود پاسخگو باشد. عملگرایی پس از پاسخگویی وارد میدان می شود و مسیر فرد موفق را از شکست خوردهها جدا می کند.

۲) قدردان هستند

آنچه اکثر ثروتمندان راجع به آن توافق نظر دارند، عادت قدردانی و سپاسگزاری است. بسیاری از آنها پیش از شروع روز، حداقل پنج چیز را که در موردش سپاسگزار هستند پیدا می کنند. شاید این تمرین ابتدا سخت به نظر برسد، اما بدون سپاسگزاری بابت آنچه امروز داریم هرگز به ثروت بیشتر نمی رسیم.

طرز تفکر شکست چیست؟

در مقابل افراد موفق، کسانی هم هستند که تفکر غالب آنها شکست است. خصوصیات آنها را بخوانید و ببینید شما هم این ویژگی ها را دارید؟ ما پیشنهاد می کنیم از تمام این خصوصیات تا جایی که می توانید دوری کنید!

۱) به دنبال خشنودی لحظهای هستند

اگر خشنودی آنی و رضایت لحظهای برایتان از برنامه های بلندمدت مالی مهم تر است؛ احتمالا هرگز به آزادی مالی نمی رسید. چون هر آنچه را که دارید همین امروز خرج می کنید و چیزی برای فردا باقی نمی ماند! رضایت و خشنودی لحظهای قاتل خاموشی است که تا وقتی تحت تأثیر آن باقی بمانید، شما را زیر خط فقر نگه میدارد.

۲) انکار جایگاه پول

خیلی از افراد با افتخار می گویند از پول خوششان نمی آید و انتظار دارند ثروتمند هم بشوند! بسیاری هم پول را ریشه شر و بدی می دانند.

تا زمانی که نگرش و گفتار منفی راجع به پول دارید و جایگاه آن را در رفاه و پیشرفت انکار می کنید، نمی توانید ثروت را به زندگی خودتان دعوت کنید!

۳) سرزنش می کنند و بهانه می تراشند

یکی از بزرگترین تفاوت ها بین افرادی که ذهنیت شکست دارند با افراد موفق این است: آنها دیگران را مقصر اتفاقات و شرایط پیش آمده می بینند، به جای راه حل دنبال مقصر می گردند و بهانه تراشی می کنند.

باورهای محدودکننده خود را درباره پول بشناسید

در مسیر پرورش هوش مالی، خیلی مهم است که باورهای محدود کننده خود را بشناسید. این باورها چنان در ناخودآگاه انسان ها فرو رفته اند که شناسایی آنها کار راحتی نیست.

برای پیدا کردن چنین باورهایی، این سوالات را از خودتان بپرسید:

پول چیست؟

بیپولی چیست؟

راجع به پول چه احساسی دارید؟

راجع به افرادی که پولدار هستند چه نظری دارید؟

همان حس اولیه که پس از خواندن هر سوال احساس می کنید، نشان دهنده باور شماست. آیا از افراد پولدار بدتان می آید؟ چرا؟ این از کدام فکر منفی و باور محدودکننده نشأت می گیرد؟

به این ترتیب می توانید باورهای منفی خود را از پناهگاه خود بیرون کشیده و آگاهانه آنالیزشان کنید.

جذب ثروت به صورت عمدی و آگاهانه

جمله جالبی وجود دارد که می گوید: «اگر در طرحریزی خود شکست خوردهاید پس لابد از اول برای شکست نقشه کشیده بودید!» رسیدن به رفاه مالی موضوع مهمی است که بدون برنامهریزی درست به دست نمی آید.

برای جذب ثروت به صورت عمدی باید این سه مرحله را در نظر داشته باشید:

اولین و مهم ترین قدم این است که هدف خود را تعیین کنید

در مرحله دوم از کمک و مشورت افراد متخصص بهره بگیرید تا مسیر مناسبی را در پیش بگیرید

در نهایت به دنبال روش هایی باشید که با آن سواد و مهارت مالی خود را ارتقاء داده یا به کار بگیرید

چگونه هدف اولیه خود را مشخص کنیم؟

اگر به صورت واضح و مشخص ندانید چه می خواهید، هیچ کدام از رویاهایتان به حقیقت نمی پیوندد. زمانی که به شکلی واضح هدف خود را مشخص نکرده باشید، هیچ طرح و برنامه ای شما را به آن نخواهد رساند.

برای مشخص کردن هدف می توانید چنین سوالاتی را از خود بپرسید:

چه چیزی در زندگی ام نمی خواهم؟

چه چیزی در زندگی ام می خواهم؟

اولویت های من چیست؟

اکنون چه چالش هایی پیش روی من هست؟

هدف اولیه خود را روی کاغذ بنویسید

پس از پاسخ دادن به سوالات مرحله قبلی، هدف و خواسته خود را فقط در یک جمله بنویسید. این نوشته باید حسی قدرتمند را در شما بیدار کند (هیجان، اشتیاق یا حتی خشم) و نباید طولانی تر از یک جمله باشد. اگر موقع نوشتن آن حسی ندارید، پس این هدف واقعی شما نیست. باید بیشتر کنکاش کنید.

چگونه هدف مالی موثری انتخاب کنیم؟

هدف مالی موثر همان چیزی است که مدیران مالی شایسته دارند و آن را دنبال می کنند. افرادی که هوش مالی بالایی دارند در انتخاب هدف مالی به این موارد دقت می کنند:

• قابل اندازه گیری باشد: اهداف باید قابل اندازی گیری و سنجش باشند. چون در این حالت است که می توانید پیشرفت خود را تحلیل کرده و در صورت لزوم تغییراتی ایجاد کنید.

• قابل دستیابی باشد: اگر هدف را به قدری دور از ذهن تصور کنید که امیدی به تحقق آن نداشته باشید، شکست می خورید.

• واقعگرایانه باشد: اهدافی که انتخاب می کنید باید با شرایطی که در آن هستید تطبیق داشته باشد. اگر منطق پشت هدفگذاری نباشد، برنامهریزی چندان موثر نخواهد بود.

• قابل تصور باشد: فرقی ندارد هدف شما بزرگ است یا کوچک. برای آنکه محقق بشود باید بتوانید آن از قبل تجسم و تصور کنید.

• ایجاد اشتیاق کند: شور و اشتیاق سوختی است که موتور تلاش را روشن نگه می دارد. اگر هدف شما در وجودتان ایجاد هیجان و اشتیاق نمی کند، چندان موثر نیست.

مهارتهایی را که هوش مالی و احساسی را افزایش میدهند استادانه کنترل کنید

برای دستیابی به آزادی مالی در زندگی، هوش مالی و هوش احساسی هر دو دارای اهمیت هستند. هوش احساسی به این شکل تعریف می شود: «اگر بتوانیم تحت هر شرایطی – فارغ از احساسی که داریم – واکنش آگاهانهای نشان دهیم دارای هوش احساسی بالا هستیم.» از طرف دیگر، هوش مالی نتیجه کسب تجربه در زمینه های مرتبط با پول و سرمایه است. توصیه می کنیم هوش احساسی را همپایه با هوش مالی خود تقویت کنید.

در اینجا چهار مهارت کلیدی را عنوان می کنیم که برای تقویت هوش احساسی و مالی به شما کمک می کنند:

پرورش افکار خلاقانه:

منظور از افکار خلاقانه این است که مهارت حل چالش های مختلف را داشته باشیم. هر چالش شرایط خاص خودش را دارد، پس راهحل خلاقانه خودش را هم طلب می کند.

فراگیری مهارت مذاکره

برای اینکه بتوانید به آنچه می خواهید برسید، باید مهارت مذاکره کردن را بیاموزید. جواب «نه» را نپذیرید و آنقدر به مذاکره ادامه بدهید تا امتیازات مناسبی کسب کنید.

مهارت ارتباط برقرار کردن

تا زمانی که نتوانید با دیگران ارتباط خوبی برقرار کنید، نمی توانید آنها را با خود همراه کرده یا امتیازی کسب کنید. ارتباط برقرار کردن مهارت مهمی است که در همه زمینه های زندگی به درد می خورد.

مهارت بازاریابی

مهم نیست شغل شما چیست، این مهارت برای پرورش هوش مالی لازم است. بازاریابی موفق زمانی اتفاق میوفتد که شما یک ایده را به خوبی درک کرده و بتوانید آن را با فرمت تجاری به بازار عرضه کنید.

اصطلاحات مالی را یاد بگیرید

در این قسمت شما را با برخی اصطلاحات رایج مالی و معنای آنها آشنا می کنیم. دانستن این اصطلاحات برای پرورش هوش مالی ضروری است.

بدهی چیست؟

بدهی مقدار پولی است که چه در کوتاه مدت و چه در بلند مدت از دست ما خارج میشود. بدهیها تقریباً تمام آن چیزهایی هستند که برای آنها هزینه می کنیم و موجب کاهش پول ما می شوند. این هزینه ها میتواند شامل خرید لباس، لوازم الکتریکی و مکانیکی، اتومبیل یا لوازم لوکس و مجلل باشد.

درآمد چیست؟

هر میزان پولی که به حساب بانکی یا جیب ما برسد، درآمد محسوب می شود. درآمد ممکن است از طریق فروش، ارائه خدمات، سود سرمایه گذاری و حتی اجتناب از خریدهای غیرضروری ایجاد شود.

دارایی چیست؟

هر میزان پولی که ما به صورت نقد یا سرمایه گذاری داشته باشیم جزو دارایی هاست. هر متعلقاتی که قابلیت تبدیل به پول نقد را داشته باشند هم دارایی محسوب می شوند؛ مثل خانه و ماشین.

امنیت مالی به چه معناست؟

اگر شخصی بتواند در ماه درآمدی داشته باشد که هزینه های جاری را پوشش بدهد، دارای امنیت مالی است. امنیت مالی زمانی برقرار است که شخص قادر باشد نیازهای اساسی خود و خانواده اش را برطرف کند.

استقلال مالی به چه معناست؟

شخصی استقلال مالی دارد که بتواند تمام نیازهای مالی خود را بدون کمک گرفتن از دیگران برطرف کند.

آزادی مالی چیست؟

زمانی که مجموع دارایی و سرمایه فرد به اندازه ای باشد که او تا آخر عمر نیازی به کار کردن نداشته باشد، او دارای آزادی مالی است. البته به شرطی که لازم نباشد سبک زندگی فعلی خود را تغییر دهد و هزینه ها را کاهش بدهد.

آزادی مالی مطلق چیست؟

اگر دارایی و سرمایه شما آنقدر درآمد ایجاد کنند که بتوانید هر کاری را در هر زمان و مکانی که دوست دارید انجام بدهید و اصلا نگران هزینه ها نباشید – و البته لازم نباشد برای تامین این هزینه ها کار کنید – به آزادی مالی مطلق رسیده اید.

استراتژی هایی برای پول سازی

هوش مالی شما زمانی به ثمر خواهد رسید که از استراتژی های پول ساز استفاده کنید. این استراتژی ها سطح ریسک و سود متغیری دارند که هر شخص باید با توجه به شرایط خودش یک یا چند روش را انتخاب کند.

سرمایهگذاری در بانکها

این روش تا حدود زیادی مطمئن محسوب می شود اما پول شما را راکد نگه می دارد. در این حالت با کاهش ارزش پول، سرمایه شما هم افت پیدا می کند. از طرف دیگر، در بسیاری از کشورها سود بانکی بسیار پایین است که عملا این استراتژی را از گزینه ها خارج می کند.

سرمایهگذاری در کار

سرمایه گذاری در کار باید بسیار محتاطانه انجام شود. یکی از اشتباهاتی که در این زمینه وجود دارد این است که افراد پول خود را در کارهای سنتی یا مشاغلی سرمایه گذاری می کنند که در حال افول هستند. پیش از تزریق پول خود به یک کسب و کار، آینده آن را در نظر بگیرید. اکثر تجارت های موفق امروز تا پنج سال آینده شکست می خورند. مورد دیگری که باید در نظر داشته باشید این است: تجارتی سودمند و قوی است که بتواند بدون شما و سرمایه تان هم به کار خود ادامه بدهد.

استراتژیهای محافظه کارانه

این استراتژی ها شامل پرداخت وجوه دولتی، بدهی های پولی بازاری، حساب های بانکی، پذیرش حواله های صرافی ها، صورتحساب ها، پول نقد و متعلقات آن میشود.

استراتژیهای خشن

این استراتژی ها شامل اظهارات واقعی، وجوه دوطرفه بدون غرضی، سهامهای بزرگ و کوچک، وجوه درآمد یا بدهی بالا میشود.

استراتژیهای ریسک بالا

این استراتژی ها شامل سرمایه گذاری روی ایده ها و طرح های نوآورانه است که آینده آنها چندان واضح نیست.

استراتژی های بازار سهام

اگر تصمیم دارید سرمایه خود را وارد بورس کنید حتما اطلاعات و دانش خود را در این زمینه بالا ببرید. سعی کنید از کسانی مشاوره بگیرید که در این مسیر موفقیت کسب کردهاند؛ حتی اگر تحصیلات آنها در زمینه دیگری است. در زمینه بورس هیچ اطلاعاتی ارزشمندتر از تجربه واقعی دیگران نیست.

اشکال تحلیل بازار سهام

آنالیز تکنیکی:

اولین استراتژی تحلیلی که یک سرمایهگذار موفق آن را درنظر می گیرد آنالیز تکنیکی است. در چنین آنالیزی شما الگوهایی از تغییرات قیمت و نرخ سهام را بررسی می کنید. به این ترتیب احتمال خطای شما در پیشبینی آینده سهام کمتر می شود.

خط مشی:

دومین استراتژی تحلیلی برای سرمایهگذاران را خطمشی مینامیم. این استراتژی به رنج قیمت سهام برمیگردد. با دنبالکردن چارت بسیاری از شرکتها، شخص میتواند با چشم تشخیص دهد رنج قیمت یک سهام با چه الگویی تغییر میکند.

اهرم:

سومین استراتژی برای سهامداران مفهومی به نام اهرم است. اهرم معادل چرخدنده است و فرمت سادهای از فرآیند افزایش وجوه در دسترس با کمک سرمایه ناشی از قرض ارائه می دهد. اهرم پتانسیل این را دارد که درآمدها را افزایش دهد. چون هرچه پولی که در بازار سرمایهگذاری میشود بیشتر باشد، پتانسیل برگشت آن از طریق تقسیمها و دیگر حالات توزیعی رشد در یک سهام بیشتر خواهد بود.

بیمه:

چهارمین استراتژی برای سهامداران بیمه نام دارد. بیمه شدن به معنای حق فروش سهام با قیمتی مشخصی است که مهلت و تاریخ انقضا دارد. بیمه ریسک کاهش ارزش سهام را از بین می برد. با بیمه شدن ارزش سهام خیالی ما حفظ میشود و دیگر مهم نیست چقدر قیمت سهام خیالی ما کاهش پیدا می کند.

استراتژی پایینرو:

این استراتژی به معنی خرید بیمه بدون تصاحب سهام است. هدف این استراتژی استفاده از پیشبینی کاهش ارزش سهام است. سهامداران خبره میدانند وقتی قیمت سهام پایین میآید، ارزش بیمه بیشتر میشود. بنابراین یک قرارداد بیمه را با هدف فروش آن به قیمت بالاتر میخرند.

استراتژی بالارو و پایینرو:

این استراتژی بسیار شبیه به استراتژی پایین رو است. تفاوت این دو روش این است که در استراتژی بالارو پایینرو سهامدار میداند ممکن است قیمت سهام بالا هم برود؛ به همین دلیل یک قرارداد اجارهای خریداری میکند. سهامداران وقتی این قرارداد اجارهای را میخرند که واقعاً باور داشته باشند قیمت سهام بالا میرود و میتوانند از تغییر قیمت سهام سود ببرند.

استراتژی های دیگر برای پول سازی

روش های دیگری هم برای پول سازی وجود دارد؛ خصوصا اگر شما اول راه هستید و پول و سرمایه لازم را برای استراتژی های قبلی ندارید. هوش مالی خود را بالا ببرید و اجازه ندهید تازه کار بودن یا نداشتن نقدینگی شما را ناامید کند.

این چهار راهکار برای هر کسی مفید است:

۱- بهبود عادت پساندازکردن

تمام ثروتمندان از اهمیت این موضوع باخبر بوده و خودشان هم ید طولایی در پس انداز کردن دارند. اگر نتوانیم بخشی از درآمد خود را پس انداز کنیم، چطور می خواهیم ثروتمند شویم؟

۲- فروش لوازم مختلف

شاید این موضوع چندان در فرهنگ ما عادی نباشد، اما بسیار کارآمد است. همه ما وسایلی داریم که در عین حال که نو یا قابل استفاده هستند، دیگر به درد خودمان نمی خورند. شاید هم آن وسیله را دوست داشته باشیم، اما بتوانیم لذت داشتنش را فدای هدف بزرگتری بکنیم. هر چیزی که بتوانیم به پول نقد تبدیل کنیم – هرچند مبلغ زیادی نباشد- قابل توجه است.

۳- افزایش درآمد

اگر بشود حتی ۱۰% به درآمد خود اضافه کنید – یا از هزینه های فعلی خود کم کنید – می توانید آن مبلغ را پس انداز کرده یا در جایی سرمایه گذاری کنید. همین مبالغ کوچک است که در طولانیمدت تفاوت های زیادی ایجاد می کند.

۴- خرید اموال به عنوان سرمایه

سرمایهگذاری در داراییها و اموال یک استراتژی معروف و قدیمی است. همه ما افرادی را می شناسیم که ملک، ماشین، طلا و… را می خرند تا از پس انداز نقدی اجتناب کنند. البته این استراتژی هم خالی از ریسک نیست و باید با تحقیق و مطالعه انجام بشود.

هوش مالی چیست؟ هوش مالی، یکی از انواع هوشهای چندگانه انسان است. هوش مالی همان قدرت حل مسائل مالی است. یعنی: «حل کردن پیچیده ترین مسائل مالی.» اگر شما بتوانید از پس چالش های سخت مالی برآیید، پس دارای هوش مالی خوبی هستید. خبر خوب این است که هوش مالی مانند تمام مهارت ها قابل یادگیری است. در ادامه به راهکارهای افزایش هوش مالی میپردازیم.

اگر میخواهید با افزایش هوش مالی خود به طور حیرت انگیزی در کسب و کار خود رشد کنید، تا انتها با ما همراه باشید…

هوش مالی چیست؟

در روانشناسی پیشرفته، هوش انسان به چندین بخش مختلف تقسیم شده است. که یکی از مهم ترین هوش ها، هوش مالی است و در سرتاسر جهان بسیار کاربردی میباشد.

هوش مالی یعنی، افراد بتوانند همانند هوش هیجانی در کمترین زمان به پول برسند و یا مشکلات مالی خود را با استفاده از این مهارت حل کنند. بدون شک افراد زیادی را دیده اید که از لحاظ مالی اوضاع خوبی دارند و به قول معروف پولدار هستند. بی شک حرف های زیادی درباره این افراد گفته میشود. مثلاً میگویند: «ببینید چطور مثل آب خوردن پول در میآورد، بلد است چطور پول دربیاورد.»

شاید همه ما معتقد باشیم که آدم های پولدار با استفاده از شِمّ اقتصادی به این نقطه رسیده اند و باید گفت: «این در واقع همان هوش مالی است.» به بیان ساده تر میتوانیم بگوییم، هوش پولی همان قدرت حل مسائل مالی است.

یعنی: «حل کردن پیچیده ترین مسائل مالی.»

اگر شما بتوانید از پس چالش های سخت مالی بر بیایید؛ پس در واقع دارای هوش مالی خوبی هستید. از طرف دیگر با کسب درآمد زیاد میتوانید جزء آن دسته از افرادی قرار بگیرید که دارای هوش مالی خوبی هستند و به موفقیت در زندگی دست پیدا کرده اند.

رابرت کیوساکی از جمله افرادی است که توانست مفهوم ثروتمند شدن و ورود جریان مالی به زندگی را ملموس تر و دست یافتنی تر کند. تا قبل از او هیچکس تصور کاملی از راه ثروتمند شدن نداشت.

همه ثروتمند شدن را حاصل کار زیاد و تلاش و امید و … میدانستند تا اینکه رابرت کیوساکی با کتاب ماندگار «پدر پولدار، پدر بی پول» یکبار برای همیشه، مفهوم ثروتمند شدن را ساده سازی و نقشه راهی برای ثروتمند شدن به خوانندهگان آن کتاب داد.

راهکار های افزایش هوش مالی-توانایی حل مسئله

افراد مشهور در مورد هوش مالی چه میگویند؟

رابرت کیوساکی، نظریه بسیار جالبی درباره هوش مالی بیان کرده است. او میگوید:

ثروتمندان یاد گرفته اند که چطور میتوان پول درآورد. به همین دلیل است که روز به روز ثروتمندتر میشوند. فقرا نیز بلد نیستند که چگونه میتوان ثروت را بدست آورد و تا زمانی که برای یادگرفتن تلاش نکنند، فقیر خواهند ماند.

هوش مالی از نظر رابرت کیوساکی به معنای تولید ثروت است. اگر به این گفته از او دقت کنید متوجه خواهید شد این دقیقاً همان کاری است که ثروتمندان انجام میدهند.

همچنین او میگوید: هوش، مشکلات را حل میکند و تولید پول میکند. اگر پول زیادی به شما برسد ولی هوش مالی نداشته باشید، مطمئناً به زودی آن را از دست خواهید داد.

کیوساکی اعتقاد دارد زمانی که میخواهید ثروتمند شوید، باید بدانید چه رفتاری را با پول باید انجام دهید. در واقع پول همانند سگ دست آموزی است که هرگاه تکه چوبی را برای او بیاندازید، او آن را برای شما میآورد. پول نیز چنین رفتاری را باید از خود نشان دهد و انتظارات ما را فراهم کند.

ریچارد برانسون:

به ثروت اندوزی فکر نکنید. به ایجاد تغییر در زندگی با استفاده از هوش مالی فکر کنید. تغییری که بقیه دارند به شکل بدی آن را ایجاد میکنند را شناسایی کنید و آن را به طرز بهتری انجام دهید.

بیل گیتس:

تنها دارایی عظیم و بی انتهایی که در اختیار داریم، ذهن ماست. با پرورش هوش مالی میتوانید ثروت عظیمی بیافرینید.

برایان تریسی:

در قرن حاضر و عصر اطلاعات، مهم ترین کلید برای ثروتمند شدن، هوش مالی است. که از طریق یادگیری در تمام عمر به دست میآید.

در مقاله ای جدا زندگینامه برایان تریسی را شرح داده ایم که میتوانید با کلیک روی آن، این مقاله را مطالعه کنید.

تقسیم بندی هوش مالی

پنج ضریب برای هوش مالی وجود دارد که شامل:

کسب پول (درآمد) بیشتر

حفاظت از پول

بودجهبندی پول

اهرم ساختن از پول

ارتقاء دانش مالی

در ادامه جزئیات این موارد را بخوانید.

هوش مالی شماره 1: کسب پول بیشتر

همهی ما از هوش مالی کافی برای کسب پول برخورداریم.

هر قدر درآمد شما بیشتر باشد، ضریب هوش مالی شماره ۱ شما بالاتر است؛ به عبارت دیگر، کسی که سالیانه 1 میلیارد تومان درآمد دارد، نسبت به کسی که در سال 300 میلیون تومان درآمد دارد، از ضریب هوش مالی بالاتری برخوردار است.

چنانچه هر یک از آنها سالیانه 1 میلیارد تومان درآمد داشته باشد، کسی که نسبت به دیگری مالیات کمتری میدهد، همان شخصی است که از ضریب هوش مالی بالاتری برخوردار است. زیرا او با توجه به بهرهبرداری از ضریب هوش مالی شماره ۲، حفاظت از پول، به هدف دستیابی به یکپارچگی مالی نزدیکتر است.

همهی ما میدانیم که ممکن است کسی ضریب هوش علمی بالایی داشته باشد و در کلاس درس یک نابغه باشد، اما در دنیای واقعی توانایی کسب پول زیاد را نداشته باشد.

هوش مالی شماره 2: حفاظت از پول

حقیقتی ساده وجود دارد مبنی بر این که همه میخواهند پولتان را از شما بگیرند؛ اما همهی کسانی که پولتان را میگیرند، کلاهبردار یا قانونشکن نیستند.

یکی از بزرگترین شکارچیان مالی پول ما، مالیاتها هستند. دولتها به طور قانونی پولمان را از چنگمان در میآورند.

چنانچه ضریب هوش مالی شماره ۲ فردی پایین باشد، مالیاتهای بیشتری پرداخت خواهد کرد و هزینههای بیشتری بر دوش او خواهد بود.

این ضریب هوش مالی بیان میکند تا باید تا حد ممکن سود خالص را افزایش داد. کسی که کسب و کاری دارد و بطور مثال سالیانه 1 میلیارد تومان درآمد بدست میآورد ولی 900 میلیون تومان از آن هزینه میشود در این ضریب هوش مالی ضعیف است.

فردی که هزینههای کمتری میپردازد، از ضریب هوش مالی بالاتری برخوردار است.

راهکار های افزایش هوش مالی یعنی از دست ندادن پول

هوش مالی شماره 3: بودجه بندی

بودجهبندی پول، نیازمند هوش مالی بسیار زیادی است.

بسیاری از مردم پول خود را مثل یک فقیر بودجهبندی میکنند تا هم چون فردی ثروتمند.

بسیاری از مردم پول خیلی زیادی به دست میآورند، اما نمیتوانند پول زیادی برای خودشان نگه دارند، زیرا بودجهبندی فقیرانهای دارند.

به عنوان مثال فردی که 200 میلیون تومان در سال درآمد دارد و تمام آن را خرج میکند، نسبت به کسی که 100 میلیون تومان در سال درآمد دارد و میتواند با بودجهای 30 میلیون تومانی به خوبی زندگی کند و 70 میلیون تومان آن را سرمایهگذاری کند، از ضریب هوش مالی شماره 3 پایینتری برخوردار است.

این که بتوانیم به رغم میزان درآمدمان، خوب زندگی کنیم و با این حال سرمایهگذاری نیز داشته باشیم، نیازمند سطح بالایی از هوش مالی است.

هوش مالی شماره 4: اهرم ساختن از پول

پس از این که فردی درآمد مازاد خود را بودجهبندی کند، چالش بعدی او این است که درآمد مازاد خود را سرمایهگذاری نماید.

اغلب مردم درآمد مازاد خود را در بانک سرمایهگذاری میکنند.

زمانی که تورم پایینتر از نرخ سود بانکی بود، این کار هوشمندانهای محسوب میشد. اما وقتی تورم بالاتر از سودی باشد که بانک پرداخت میکند با نگهداری پول در بانک فقط پول شما بیارزش میشود و سودی واقعی بدست نمیآورید

مثلا اگر تورم سالیانه 35 درصد باشد و بانک 20 درصد پرداخت کند شما 15 درصد از ارزش پولتان را از دست میدهید.

میلیونها نفر در ایران نمیدانند پول خود را کجا سرمایهگذاری کنند، به همین دلیل درآمد مازاد خود را در صندوقهای مشترک با درآمد ثابت سرمایهگذاری میکنند یا آنرا به بانک میسپارند، با این امید که پول خود را به سودآوری برسانند.

گرچه پسانداز و سرمایهگذاری در سبدهای سهام متنوع صندوقهای مشترک، نوعی اهرم ساختن از پول است، راههای بهتری نیز برای سودآور کردن پولتان وجود دارند.

هر فرد صادقی باید بپذیرد که پسانداز کردن پول در بانک و سرمایهگذاری در صندوقهای مشترک، نیازمند هوش مالی زیادی نیست.

پسانداز کردن پول و سرمایهگذاری آن در صندوقهای مشترک کار سختی نیست و هوش مالی بالایی نیاز ندارد.

ضریب هوش مالی شماره ۴ بر اساس نسبت سودآوری به سرمایهگذاری ارزیابی میشود.

به عنوان مثال، فردی که ۵۰ درصد از پول خود را به عنوان سود دریافت میکند، نسبت به کسی که ۵ درصد سود میگیرد، ضریب هوش مالی شماره ۴ بالاتری دارد؛ و کسی که بابت سودهایی که بدست آورده مالیات کمتری میپردازد از ضریب هوش مالی بالاتری برخوردار است.

راهکار های افزایش هوش مالی یعنی داشتن تحصیلات اقتصادی

هوش مالی شماره 5: ارتفاء دانش مالی

در این جمله نکته بسیار خردمندانهای نهفته است: قبل از اینکه بتوانید بدوید، باید راه رفتن را بیاموزید.

این امر درباره هوش مالی صدق میکند.پیش از آنکه مردم بتوانند یاد بگیرند که چگونه از محل سرمایهگذاری خود صاحب سودهای چشمگیر شوند (ضریب هوش مالی شماره ۴: اهرم ساختن از پول)، باید نحوهی راه رفتن را بیاموزند، بدین معنا که اصول و قواعد هوش مالی را فرا بگیرند.

یکی از دلایلی که بسیاری از مردم با ضریب هوش مالی شماره ۴، اهرم ساختن از پول، مشکل دارند، این است که یاد گرفتهاند پولشان را به دست «کارشناسان» مالی همچون بانکها و صندوقهای مشترک سرمایهگذاری بسپارند.

مشکل سپردن پولتان به کارشناسان مالی این است که خودتان از یادگیری باز میمانید و نمیتوانید هوش مالی خود را افزایش دهید و در نتیجه نمیتوانید کارشناس مالی شوید.

اگر فردی دیگر پول شما را مدیریت کند و مشکلات مالی شما را حل نماید، شما نمیتوانید هوش مالی خود را افزایش دهید. در حقیقت، شما با پول خودتان باعث پرورش هوش دیگران میشوید!

چنانچه بنیانی مستحکم از دانش مالی داشته باشید، ارتقاء هوش مالی برایتان آسان است؛ اما در صورتی که ضریب هوش مالی شما ضعیف باشد، دانش مالی جدید میتواند برایتان گیجکننده و دارای کمترین ارزش باشد.

یکی از مزیت های هوش مالی

یکی از مزیتهای کسب دانش مالی این است که به مرور زمان نسبت به اطلاعات مالی پیچیدهتر درک بهتری خواهید داشت، درست همانطور که ریاضیدانان میتوانند پس از سالها حل مسائل ریاضی، معادلات پیچیده را حل کنند؛ اما باز هم نیاز دارید قبل از اینکه بدوید، راه رفتن را یاد بگیرید.

اکثر ما در کلاس، جلسهی سخنرانی، یا گفت و گویی با محوریت چنین اطلاعاتی بودهایم. یا در کلاسی حضور داشتیم که اطلاعات مورد بحث چنان پیچیده بودند که هر چه تلاش کردیم نتوانستیم آنها را بفهمیم. این بدان معناست که یا معلم خوب تدریس نمیکند، یا دانشآموز نیاز به اطلاعات پایهای بیشتری دارد.

موضوع این است که همهی ما باید از جایی شروع کنیم.

مسلماً اگر من سعی کنم در یک کلاس (مثلاً آموزش فیزیک هستهای) که هیچ پیشزمینهای از آن ندارم بنشینم، دچار سردرد میشوم؛ زیرا قبل از این که کسی بخواهد فیزیک هستهای را بیاموزد، باید مقدمات آن را فرا بگیرد.

مسائل مالی بسیاری حل نشده باقی ماندهاند؛ و ما به جای بهرهگیری از دانش مالی برای حل آنها، پول کم پشتوانه به آنها تزریق میکنیم.

ما از ایدههای قدیمی برای حل مشکلات زندگی مدرن استفاده کردهایم.

استفاده از ایدههای قدیمی برای حل مشکلات جدید، فقط و فقط مسبب مشکلات عظیمتر و جدیدتری خواهد شد. به همین علت، من بر این باورم که هوشهای مالی پنج گانه دارای اهمیت هستند.

اگر این پنج هوش مالی را ارتقاء دهید، احتمال این که در دنیایی به شدت رو به تغییر موفق شوید، بیشتر است. بدین ترتیب بهتر میتوانید مشکلات خود را حل کنید و هوش مالی خود را ارتقاء دهید.

راهکارهای افزایش هوش مالی یعنی نحوه خرج کردن درآمد

هوش مالی، بر پایه 3 مفهوم ساده زیر شکل میگیرد:

1.سرمایه: چیزی که پول در جیبتان میگذارد.

سرمایه فقط املاک و مستغلات نیستند. سرمایه میتواند کسب و کار شما هم باشد، چون هر ماه پول وارد حساب شما میکند. هرچیزی که قیمتش بروز باشد و به مرور زمان ارزش آن کاسته نشود سرمایه است.

سرمایه خوب، سرمایه ای است که هم ارزشش ثابت بماند و هم برای شما پول تولید کند. مانند اجاره ملک، کسب و کار، سرمایه گذاری و …

2.بدهی: چیزی که پول از چیبتان کم میکند

بدهی تمام چیزهایی است که در زندگی دارید و برای شما خرج هستند تا درآمد.

مثلا ماشین گرانقیمت شما، برای شما بدهی است، زیرا باعث میشود هر ماه مبلغی پول از حساب شما بابتِ آن خرج شود بدون آنکه پولی از آن درآمد داشته باشید.

مثال های دیگری از بدهی، خانه ای است که در آن سکونت دارید و فکر میکنید یک سرمایه است.

خانه شما تا زمانی که شما در آن زندگی میکنید، یک بدهی است زیرا هر ماه پولی را از حساب بانکی تان خارج میکند و خرج میکند.

3. جریان مالی: دقیقاً تعیین کننده و متمایز کننده سرمایه و بدهی است

جریان مالی، مسیر بیرون رفت یا ورود پول از یا به حسابتان است. پول از کجا وارد حساب شما میشود؟ به چه مقدار؟ چطور از آن خارج میشود؟ کجا خرج میشود؟ و …

همانطور که نقطه مقابل سرمایه، بدهی است؛ نقطه مقابل جریان مالی، حقوق سر ماه است !

حقوق ماه به ماه (زندگی کارمندی) فقط یک بسته پولی است که وارد زندگی میشود و فقط مانند نقطه گذاری، به جای ادامه چرخه جریان مالی است.

متاسفانه آموزش های سنتی مردم را آماده ثروتمند شدن نمیکند؛ زیرا مدرسه تماماً بر روی میزان حقوق سر ماه، پس انداز و کارمندی تمرکز دارد در صورتی که افراد ثروتمند، امیدشان بدست آوردن یک مبلغ پولی مقطعی نیست (حقوق ماهیانه) بلکه خلقِ یک جریانِ پولی است.

شاید این 3 مفهوم به نظرتان سخت و غیر قابل درک و یا به شدت ساده و بدیهی باشند.

در هر صورت فقط آنها را بخوانید و از این به بعد هر زمانی خواستید پول خرج کنید و کالایی بخرید، از خودتان بپرسید، آیا خرید این میتواند باعث افزایش جریان پولی ام شود؟ یا فقط باعث کاهش آن خواهد شد؟ به همین سادگی تحولاتی در نحوه خرج کردن و افزایش جریان پولی در زندگی تان خواهید شد.

راهکار برای افزایش هوش مالی

قبل تر گفتیم هوش مالی بخشی از هوش کلی ما است که برای حل مشکلات مالی از آن استفاده میکنیم.

هرچقدر هوش مالی بیشتری داشته باشید، در زمینه اقتصادی، موفقتر خواهید شد. میدانید که پولتان را کجا و به چه شکل خرج کنید. با کمک هوش مالی میتوانید سرمایهگذاریهای بهتر و در نتیجه، درآمد بهتر و بیشتری داشته باشید.

بنابراین، تلاش، لازمه موفقیت مالی است ولی کافی نیست. اگر نتوانید از ثروت و توانایی مالیتان به درستی استفاده کنید، به راحتی آن را از دست میدهید و به دست آوردن دوباره آن، بسیار سخت است.

با هوش مالی میتوانید وضعیت مالی خود را کنترل کنید و با دانش کافی، با مسائل مالی روبه رو شوید.

راهکارهای متعددی برای افزایش هوش مالی وجود دارد که با به کار بستن آنها میتوانید مدیریت بهتری در مسائل مالی داشته باشید. برای افزایش هوش مالی، این راهکارهای عملی را به یاد داشته باشید.

1.زمان تان را عاقلانه بگذارید

افزایش هوش مالی شامل تخصیص زمانتان به انجام کارهایی است که واقعا برای زندگی سالمتر با پول به آن نیاز دارید. برای اینکه رابطهتان با پول بهتر باشد نیاز دارید کارهای بهتری با پول انجام دهید. رهاسازی خودتان از بدهیها، هوش مالیتان را افزایش میدهد، بنابراین خرج روزانهتان را شدیدا کنترل کنید.

به جای اینکه منتظر بمانید و به این بیندیشید که آیا میتوانید از پس خواستههایتان برآیید، هر ماه زمانی را به این اختصاص دهید که برنامهای را برای امور مالیتان بنویسید و دقیقا پولی را که بهدست میآورید و نیز انتخابهایتان برای چگونگی خرج کردناش را مشخص کنید. انجام این کار قدرت کنترل بیشتر پولتان را به شما میدهد.

2.تفکر را تغییر دهید

اغلب مواقع این تفکر ما است که در جایی که هیچ رشد فکری نداریم نگه مان میدارد. برای افزایش هوش مالی و احساس کامیابی مالی، طرز تفکرمان را تغییر دهیم. به جای این که فکر کنیم زندگی بدون خریدن فلان چیز گران قیمت برای مان پوچ است، بیشتر درباره ثروت ساختن بیندیشیم.

وقتی روی خرج کردن تمرکز کنیم، هوش مالی مان پایین نگه داشته میشود، اما وقتی به این میاندیشیم که چگونه میتوانیم پول بیشتری بسازیم، هوش مالی مان افزایش مییابد و به اتخاذ تصمیماتی میپردازیم که در پس آن تفکرمان تغییر مییابد. باهوش تر بودن یعنی هوشمندانه تر اندیشیدن.

3.چشم انداز مالی داشته باشید

اگر میخواهید فرد موفقی در زمینه مسائل مالی باشید و زودتر به اهداف مالی خود برسید، باید انگیزه کافی برای این کار داشته باشید.

برای اینکه همواره انگیزه خود را در مسیر موفقیت حفظ کنید، باید چشماندازی برای خود در نظر بگیرید. داشتن چشمانداز، مسیر را برایتان روشنتر میکند و از انحرافتان جلوگیری میکند.

یک چشمانداز مناسب میتواند رسیدن به آزادی و استقلال مالی باشد.

4.هدف مالی داشته باشید

اگر هدف مالی داشته باشید و این اهداف را واضح و شفاف، جایی ثبت کنید، مطمئن باشید که هرگز از هدف، دور نمیشوید.

با داشتن هدف، دقیقا میدانید که چه مسیری را باید دنبال کنید و هرگز بیانگیزه نمیشوید.

برای مشخص کردن هدف، کلینگر نباشید. دقیقا جزییات اهداف خود را مشخص کنید. حتی مثلا در بعضی از سرمایهگذاریهای زندگی میتوانید مبلغ و تاریخ دقیق هدفتان را تعیین کنید تا کمترین ابهامی در مورد آن نداشته باشید.

5.بدهی های خود را پرداخت کنید

بدهیهای کوچک را پشت گوش نیاندازید و آنها را در اولین فرصت پرداخت کنید.

قبل از اینکه روی هم جمع شوند و مبلغ قابل توجهی شوند، آنها را بپردازید؛ چرا هر چقدر که بدهی بیشتر باشد، کمتر تمایل داریم که آنها را بپردازیم و از شرشان خلاص شویم.

وقتی بدهیهای خود را میپردازید، میفهمید که پرداختن آنها کار چندان سختی نیست و بار سنگینی از روی دوشتان برمیدارد.

6.تنها خرید کنید

یکی از بدترین جاهایی که میتوانید با دوستان خود قرار بگذارید، مرکز خرید است.

معمولاً وقتی همراه با کسی به خرید میرویم، به دلایل متعدد، بیشتر از نیاز خود هزینه میکنیم. چرا که در این شرایط، کمتر به خریدهای اضافه و عواقب آن فکر میکنیم و فقط لذت زودگذر آن را در نظر میگیریم.

اگر تنها خرید کنید، فرصت کافی برای فکر کردن دارید. دقیقاً بررسی میکنید که آیا یک محصول را واقعاً نیاز دارید یا از سر هیجان، به فکر خرید آن افتادهاید.

حذف کردن خریدهای اضافه و غیرضروری، فرصتی است تا بیشتر به نحوه خرج کردن پول فکر کنید.

در چنین شرایطی، باید هوشمندانه عمل کنید و مقدار زیادی در هزینههای زندگی خود صرفهجویی کنید. این مبالغ صرفهجویی شده را میتوانید صرف یادگیری کارها و مهارتهای جدید کنید.

7.جسارت داشته باشید

جسور بودن یکی دیگر از مهارت های تقویت هوش مالی است. این ذهن شماست که محدودتان میکند، با محدودیت ها و ترس ها مقابله کنید و با آنها بجنگید. اجازه ندهید آنها جزو موانع موفقیت شما باشند.

8.خرج کنید تا ثروتمند شوید

اغلب افرادی که در بحران های مالی قرار میگیرند، سعی میکنند هزینه های جاری زندگی را کاهش دهند. آنها کمتر به رستوران میروند و مسافرت های خارج از کشور را به حداقل میرسانند. همچنین بجای افزایش درآمد و جاری کردن منابع جدید در زندگی، کمتر خرج میکنند.

این روند گردش پول را متوقف میکنند. رابرت کیوساکی میگوید: بسیاری از صاحبان کسب و کار در زمان رکود و کاهش درآمد مالی، شروع به کاهش هزینه ها میکنند و اولین کاری که میکنند این است که دست از تبلیغات میکشند و همین امر باعث میشود منابع جدید به سازمان وارد نشود و بنای ورشکستگی بنا شود.

یکی از نشانه های داشتن هوش مالی این است که بدانیم چه موقع خرج کنیم. کیوساکی در خاطرات خود از زما رکود به عنوان فرصت یاد میکرد و میگفت ما در این مواقع پرداخت قبوض را به تعویق میانداختیم و با تمام توان به بازاریابی و تبلیغات میپرداختیم تا هزینه های سازمان افزایش یابد.

بودجه بندی مناسب راز افراد با هوش مالی بالاست. بودجه عبارت است از طرحی برای هماهنگی بین منابع و هزینه ها. اگر بتوانیم تهدیدها را به فرصت تبدیل کنیم، در اینصورت میتوانیم بگوییم دارای هوش مالی بالایی هستیم.

9.به خودتان آموزش دهید

به شما پیشنهاد نمیکنیم به دوران مدرسه برگردید تا دربارهی امور مالی چیزهایی بیاموزید یا در کلاسهای آموزشی سهام و اوراق قرضه ثبتنام کنید.

مادامی که شما میتوانید یک مشاور موثق استخدام کنید تا در تصمیمات و انتخابهای مالی کمکتان کند، ضرورتی ندارد خودتان تمام زیر و بم سرمایهگذاری را بدانید.

فهمیدن چگونگی تغییر راههای رفتاری شما با پولتان مهم است. توجه داشته باشید که چگونه با پولتان رفتار میکنید و روزانه چه تصمیماتی اتخاذ میکنید که وضع مالیتان را بهتر یا بدتر میکند.

به این مسئله که فقط رفتاری را از خود بروز دهید که به نفع شماست متعهد باشید. این کار هوش مالی شما را افزایش میدهد.

10.الگوهای ذهنی افراد موفق

من عاشق این جمله ام ” مجاورت، مشابهت میآورد” این یعنی رابطه داشتن با انسانهای موفق و استفاده از استراتژی آنها میتواند روند ثروتمند شدن ما را بیش از پیش سریع تر کند. افراد موفق و ثروتمند بخوبی میتوانند از منابع مختلف به تقویت پول خود بپردازند.

فرض کنید برای یک سرمایه گذاری نیاز به 10 میلیون تومان دارید. اگر دارای هوش مالی بالایی باشید، باید بتوانید 7 میلیون را از بانک و منابع دیگر تهیه کرده و تنها 3 میلیون و یا کمتر را از منابع خود خرج کنید.

افراد موفق دارای یک الگوی ذهنی ثابت هستند که طی آن با کمترین هزینه و سرمایه گذاری و مشارکت دادن سرمایه دیگران به بیشترین رشد اقتصادی میرسند. سازمان های موفق نیز از مدیران مالی و مشاوران خبره جهت کمترین ریسک مالی استفاده میکنند تا بتوانند سرمایه اصلی خود را در امنیت کامل قرار دهند.

بطور مثال در سالهای اخیر ادغام شرکت های خودروسازی و همچنین برون سپاری شرکت های اروپایی در کشورهای آسیایی مانند چین برای تولید قطعات خودرو، متاثر از این سیاست بوده است.

11.حل مشکلات مالی

فقرا و قشر متوسط برای ثروتمندان کار میکنند و مشکلات مالی آنها را حل میکنند و در حل مشکلات مالی خود عاجزند و همچنان به کار برای دیگران ادامه میدهند. تحصیلات و سختکوشی اگر باهوش مالی همراه نباشد با خود ثروتی به همراه نمیآورد.

در صورت برخورد با مشکلات مالی به عنوان مثال، کسری بودجه، به شیوه سنتی عمل نکنید. بیشتر بودن هزینه از درآمد را کسری بودجه میگویند و بسیاری از مردم با این مشکل روبهرو هستند؛ زیرا خرج کردن خیلی راحتتر از کسب درآمد است.

در چنین مواقعی افراد سعی میکنند هزینههای خود را کم کنند رابرت کیوساکی میگوید این کار اشتباه است بهجای کاهش هزینه شما باید درآمد خود را بالا ببرید.

ساخت شبکه در راهکارهای افزایش هوش مالی

12.برای یادگیری و کسب تجربه، هزینه کنید

شاید فکر کنید که هزینه کردن برای یادگیری چیزهای جدید یا پرداختن به علایقتان، هزینه اضافی است؛ اما این طور نیست.

اگر بتوانید برای دلخوشیهای خود هزینه کنید و تفریح و لذتی در کنار کارتان داشته باشید، به اهداف مالی خود زودتر میرسید. در واقع این هزینه کردنها، خرج اضافه نیست، بلکه نوعی سرمایهگذاری است.

گاهی یادگیری مهارتهای جدید، با وجود اینکه به پول و وقت زیادی نیاز دارد، ایدههای بسیار بزرگ و پولسازی در ذهن شما ایجاد میکند. با در کنار هم قرار دادن مهارتهای مختلفتان، میتوانید به کسبوکارها و سرمایهگذاریهای جدید بیاندیشید.

13.قدرت کلمات مثبت را دست کم نگیرید

در هر کاری، اگر از جملات مثبت استفاده کنید، به موفقیت نزدیکتر میشوید. این جملات مثبت در ناخودآگاه شما ثبت میشوند و عملکرد ذهنی شما را تغییر میدهند.

با کمک جملات مثبت، خودتان باور میکنید که توانایی رسیدن به اهدافتان را دارید. مثلا به جای اینکه بگویید من هرگز شکست نمیخورم، از این عبارت استفاده کنید: من حتما موفق میشوم.

راهکارهای افزایش هوش مالی-عملکرد ذهنی

14.خلاقیت داشته باشید

خلاقیت یکی از مهارت های مهم برای پیشرفت در هر کاری است. اگر شغلی را که دوست دارید انجام میدهید و شما را به چالش میکشد، پس شما برای درآمد بیشتر در آن مجبور به تلاش و بهتر شدن و رقابت هستید.

این موضوع موجب خلاقیت شما خواهد شد. مشاغلی که ثابت هستند و اجازه خلاقیت و خیال پردازی به شما نمیدهند، جای زیادی برای پیشرفت ندارند.

15.رضایت شغلی داشته باشید

اگر از شغل تان متنفرید بدون ترس و معطلی از آن شغل دست بکشید. انرژی و وقت تان را صرف شغلی که به آن علاقه ندارید نکنید. علاقه به شغلی که در آن مشغول هستید به رشد شما کمک کرده و باعث افزایش مهارت هوش مالی در شما خواهد شد.

16.تولید مازاد بوجه

هنگامی که بتوانید درآمد خود را از هزینه ها بیشتر کنید و بین این دو فاصله زیادی را ایجاد کنید به نحوی که در یک منطقه امن قرار گیرید و بدون دغدغه خرج کنید، مازاد بودجه ایجاد کرده اید. زمانی که درآمد های یک فرد افزایش میابد، به سه طریق می تواند برای مازاد بودجه خود تصمیم بگیرد.

در روش اول میتواند وام بگیرد و بدین ترتیب اقساط وام خود ار افزایش دهد. در روش دوم میتواند هزینه های خود را افزایش دهد و مازاد بودجه را خرج کند. در روش سوم هم میتواند مازاد بودجه خود را سرمایه گذاری کند.

17.تغییر باور

باور های ما نقش بسیار زیادی بر روی زندگی ما دارند.

در ساده ترین معنا باور را میتوان به باور در واقع همان ذهنیتی است که در تفکر ما و ضمیر ناخودآگاه ما وجود دارد معنی کرد.گاهی اوقات ما با تکرار بیش از حد افکارمان آنها را تبدیل به یک باور میکنیم.

زمانی که شما باورهایی غلط و اشتباه از پول و ثروت در ذهنتان است نمیتوانید پولدار شوید.

هنگامی که کریستین رونالدو بازیکن مطرحی نبود از او پرسیدند بهترین بازیکن جهان کیست؟

او گفت: من بهترین بازیکن جهان هستم؛ همه افرادی که در آنجا حضور داشتند خندیدند ولی مدتی بعد این حرف رونالدو به واقعیت پیوست او باور داشت که میتواند بهترین بازیکن جهان شود و صحبت های دیگران برای او اهمیتی نداشت.

باورهای غلط مانند زنجیرهایی هستند که ما را بسته اند و نمیگذارند تا ما حرکت کنیم. با از بین بردن این باورها ذهن و فکر شما باز میشود و هوش مالی هم به دنبال آن افزایش مییابد.

18.با اطمینان حرکت کنید

زمان که تصمیم میگیرید تا کاری را انجام دهید بهتر است یا انجام ندهید و یا اگر انجام میدهید در آن راه با اطمینان حرکت کنید. اگر کاری را میکنید به آن ایمان داشته باشید که درست است وگرنه کارتان را رها کنید.

نداشتن اطمینان به خود و راه خود باعث میشود تا مانند قایقی که در وسط دریا مانده است و با هر باد تغییر جهت داده و به مقصد نرسید.

این راهکاری واضح و روشن است که تمامی ما شاید آن را بدانیم ولی به آن عمل نمیکنیم. البته مشورت و راهنمایی و یا کمک از کسانی که در آن راه بوده اند و از آن گذر کرده اند میتواند به شما در انتخاب راه هاتان کمک کند.

19.به هر کاری با دید کسب پول بیشتر نگاه کنید

بدون اینکه تحصیلات بالایی داشته باشید فقط کافیست که بخواهید وضعیت مالی خودتان را تغییر دهید. برای این کار اولین قدم زاویه دید شما است که باید هر نوع فعالیت مالی را یک راه برای بهبود و کسب بیشتر درآمد ببینید. تمرکز شما نباید روی مبلغی باشد که میخواهید خرج کنید بلکه باید با دید وسیعتر به این فکر کنید که چه طور باید درآمد بیشتری کسب کنید.

20.در خرج کردن استراتژی داشته باشید

افراد باهوش درباره هر مبلغی که میخواهند خرج کنند با دقت فکر میکنند. حتی اگر کلی پول داشته باشند!

مدیران مالی موفق از عواقب کوچکترین خریدهایشان هم آگاهاند. آنها میدانند که جمع شدن خریدهای به ظاهر کوچک در بلندمدت چه پیامدهایی به دنبال دارد. آنها میدانند که خریدهای کوچک موجب روی هم جمع شدن بدهی شده و بر فرصتهایی که برای کسب سود پیش میآیند، تأثیر میگذارند.

افراد با هوش مالی بالا توانایی بسیار خوبی در پیشبینی آینده دارند. این قابلیت به آنها کمک میکند تا پیامدهای خرج کردن درآمدهایشان را بشناسند و برای خرج کردن یا نکردن آن تصمیم درستی بگیرند. آنها اگر نتیجه بگیرند که خرج کردن پولشان در بلندمدت برای آنها سودی ندارد، پیش از هر اقدامی تصمیماتشان را اولویت بندی میکنند.

21.به کودکانتان از همین الان به صورت اصولی هوش مالی یاد بدهید

کمبود هوش مالی ما بیشتر به خاطر این است که خانوادههایمان به ما اصول سرمایه گذاری را یاد ندادهاند. از همان ابتدا به ما یاد میدادند در قلکهایمان مقداری پول پس انداز کنیم؛ اما آیا شده بود که به ما یاد بدهند با پولهای پس انداز شده چه کنیم؟

جمع بندی

سعی کنید با استفاده از ابزارهای مختلف مثل بازی گردش مالی، کتابهای جذاب و سمینارهای مخصوص کودکان، آنها را با مقوله ثروت و پول آشنا کنید. البته مراقب باشید آنها را وسوسه نکنید. کودکان نباید پول را به چشم «همه چیز» ببینند. فقط باید بدانند چطور با روشهای صحیح پول دربیاورند و پس انداز و سرمایه گذاری کنند.

بیشتر ما رویاها، آرزوها و یا خواسته هایی را در ذهن خود داریم که حتی فکر کردن به آن حس ما را خوب می کند. برخی از ما از این خواسته ها دست میکشیم و برخی به دنبال آن میرویم.

رسیدن به اهداف و رویا ها علاوه بر کار کردن نیاز به فکر کردن نیز دارد در اینجا هوش مالی میتواند به شما کمک کند و شما را به آنها برساند.

هر کسی میتواند هوش مالی خود را افزایش دهد و برای انجام این کار نیازی نیست در دانشگاه هاروارد آموزش دیده باشد، تنها کافیست کاملاً به بهبود وضعیت مالی متعهد و پیگیر باشید.

صرف نظر از اینکه چگونه درآمد کسب میکنید، از همین حالا میتوانید هوش مالیتان را افزایش دهید. این راهکارها به شما قدرت بالای مالی میبخشند.

ایده میلیون یا حتی میلیارد دلاری شما می تواند در هر زمانی به وجود آید. مثلا هنگام شام بیرون با دوستان 🙋♀️ یا وسط دویدن. نکته مهم این است که در هر جایی که این ایده به ذهن شما خطور کرد آن را بنویسید! شما باید آن را در لحظه ای که ایده شما به دست می آید بنویسید (من بارها از جاده کنار کشیده ام و ایده ام را جایی یادداشت کرده ام). ایده ها هدایایی جادویی و زودگذر از جهان هستند و هرچه بیشتر به آنها احترام بگذارید و آنها را جدی بگیرید ، ارتباط شما با جهان قوی تر می شود و ایده های بیشتری نیز ارائه می شود. نمی توان اعتماد کرد که آنها باز خواهند گشت. من همیشه ایده ها ، افکار و راه حل های مشکلات را می نویسم. گاهی اوقات یک ایده چندین بار به وجود می آید ، به آنها توجه بیشتری کنید. اینطور بود که می دانستم به چیزی علاقه دارم. دومی که چیزی را یادداشت می کنید ، لحظه ای است که در زندگی واقعی فکر می کنید. این لحظه ای است که شما از هیچ ، چیزی را خلق می کنید. بنابراین "ایده های خلاقانه " خود را جدی بگیرید ، آنها را در دفترچه یادداشت یا تلفن خود بنویسید ... یا اگر هیچ چیزی نداشتید شده ، آنها را با رژ لب روی پای خود بنویسید!

این سایت به مطالب گردشگری ، تاریخی ، جاذبه های گردشگری ایران ، خاطرات و حوادث و رویدادها به مناسبتهای مختلف ، بحثهای موفقیت مالی ، اقتصادی و... می پردازد. از خوانندگان محترمی که نظرات ارزشمندی در مورد مطالب می دهند ، تشکر و قدر دانی می نمایم. همچنین از دوستانی که پیشنهاداتی برای بهتر شدن وبلاگ و افزایش بازدیدکنندگان ارایه می دهند سپاسگزارم . امید است که به کمک راهنمایی و ارشادات شما عزیزان این وبلاگ بهتر و بهتر شود. #گردشگری# تاریخی# جاذبه های گردشگری#خاطرات#حوادث و رویدادها# موفقیت# مالی# اقتصادی# ثروت# سرمایه گذاری

")